看到电动车风光拥有“中国膜”的东岳集团也不能懈怠

在特斯拉市值飙升逾1600亿美元超过大众汽车后,电动技术似乎成了新能源汽车技术路线的非常大的优势。氢能源路线的呼声一时渐微。那我们穿过眼前声势浩大的电动路线,寻找迷雾中氢能源动力的路线的个股看一看,氢能源路线是不是真的被掩盖了?

东岳集团(00189-HK)在国内的氟硅行业拥有技术一马当先的优势,其在燃料电池薄膜方面因为早年与戴姆勒有过多年合作,也拥有国内领先的技术积淀。但公司的股价却表现弱势,究竟是什么困扰着这家生产着“中国膜”的本土公司呢?

根据东岳集团2019年末发布的盈警显示,截止2019年11月30日止十一个月,企业具有人应占净溢利同比下降约35%,据此估算2019年全年的业绩也会下滑。公司董事会认为,利润下滑的原因是基本的产品的平均价格较2018年下跌,这导致了公司的相关收入及毛利率出现下降。

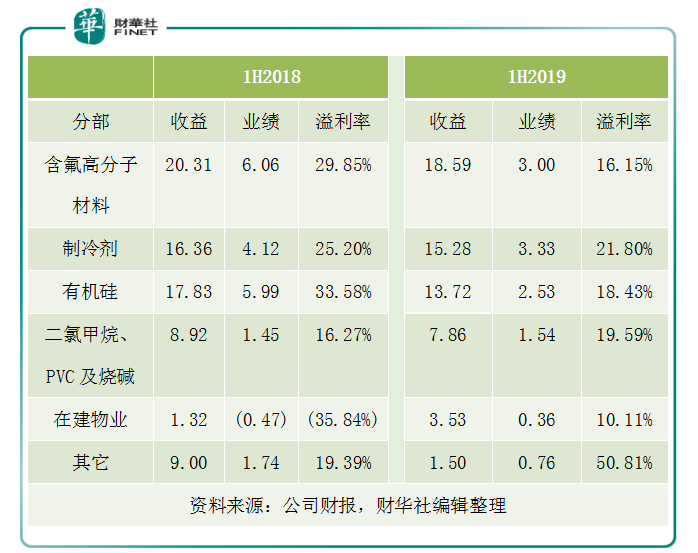

东岳集团2019年中报披露,公司包括五大主营业务,其中以含氟高分子材料、制冷剂及有机硅构建三大主营业务,另外有二氯甲烷、PVC及烧碱、在建物业及其它业务。

从分部是收入构成来看,2019年上半年三大主营中含氟高分子材料、制冷剂及有机硅的收入分别是18.59亿元(单位人民币,下同)、15.28亿元及13.72亿元,三大主营的收入、业绩均出现回落。其中含氟高分子材料收入及业绩同比分别下降8.45%及50.48%,业绩骤降的原因不仅是收益的下滑,及溢利率也同比大降13.70个百分点至16.15%。有机硅分部表现类似,期内收入及业绩同比下降23.08%及57.79%,溢利率同比下降15.15个百分点。

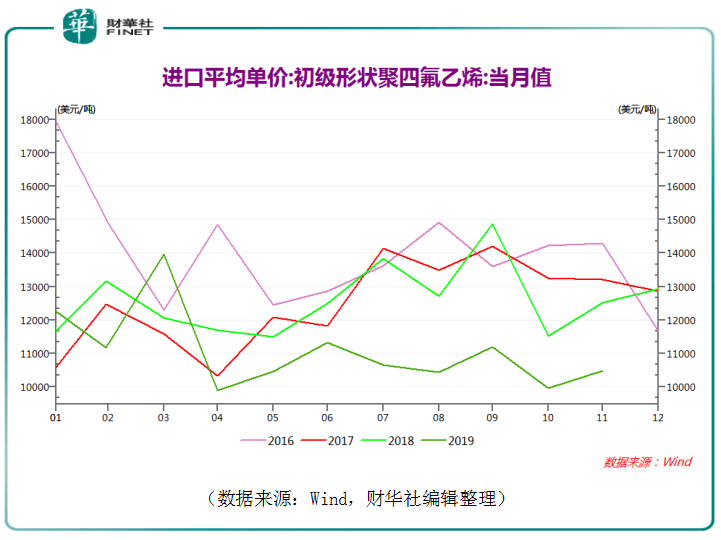

从2016年至2019年PTFE(聚四氟乙烯)的价格趋势来看,2019年4月开始,初级形状的四氟乙烯进口平均单价就跌至区间内低点,之后一直在10000美元/吨左右至12000美元/吨低位徘徊。

进入2020年,新冠病毒疫情阻碍了工业生产,压低了产品需求。在此情况下,今年一季度PTFE价格也难有起色。

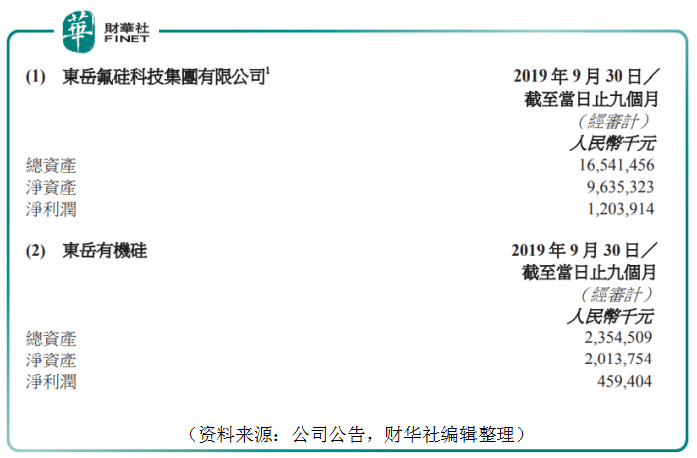

2019年11月4日,东岳集团发布了重要的公告,中国证监会正在审核公司分拆东岳有机硅在A股上市的申请。虽然早在2018年3月29日就有首次分拆信息公示,但这一次信息更新依然东岳的股价短暂上扬。截止2019年9月30日,东岳有机硅总资产23.55亿元、净资产20.14亿元、净利润4.59亿元,期内净利润与总资产比例高达19.5%。按公告中提及的东岳有机硅的控股公司——东岳氟硅科技集团有限公司同期总资产165.4亿元,净利润12.04亿计算,其同期净利润与总资产的比值为7.3%来看。东岳有机硅是集团的优质资产,同时占集团净利润的份额也举足轻重。

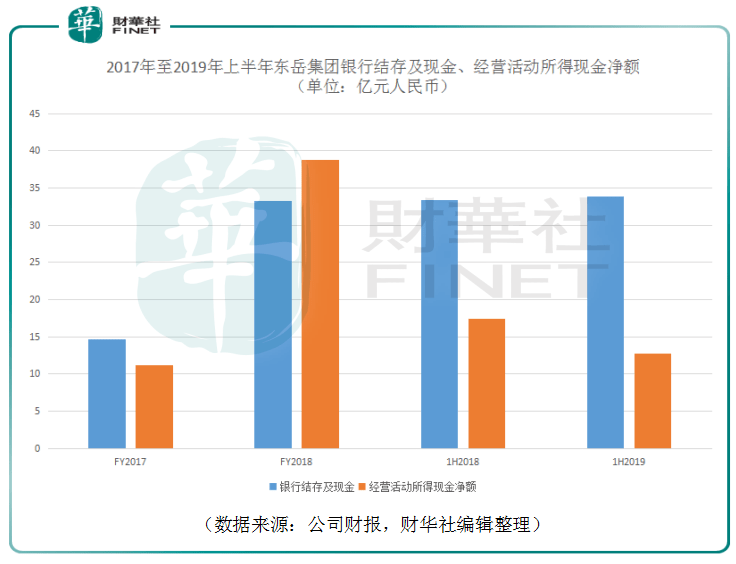

对东岳集团来说,将优质资产分拆回A股上市不但可以提升集团总体估值,同时分拆上市融来的廉价资金也能够在一定程度上帮助公司更好发展。这里来看一下东岳集团的现金情况。

2018年,东岳集团在出售的收益大增的情况下,经营活动现金净额同比增长245.2%至38.73亿元,期末银行结存及现金也同比大增126.4%至33.31亿元。2019年上半年,期末银行结存及现金同比微增1.5%至33.88亿元,但是经营活动现金净额同比却下跌27.0%至12.69亿元。

东岳集团称市场环境不好是造成2019年上半年收入及业绩下降的主因。再结合最新的盈警公告,2019年下半年集团的经营状况应该也没发生显著改善。2020年上半年,公司业绩或受到疫情影响较大,在这样的情况下分拆公司回A上市的迫切性有所提升。

另一方面,东岳股份大力加大了研发开支,2018年集团的研发开支同比增幅高达84.47%,1.77亿元的研发投入占收入比重仅为1.3%,研发投入占比依然较低。。2019年中期报中称“期内,本集团研发费用同比大幅度增长”,完成技术改造、环境保护与自动化提升项目12项、扩产项目2项、申请专利9项、获得专利授权11项。但鉴于公司研发投入占比的低基数,未来集团若执着于发展现存业务,并希望在氯化碱离子膜技术方面有长远布局,都迫切地需要加大投入。氢能源仍然是目前已知的最清洁的能源,发展燃料电池薄膜需要长期巨额的资金支持,分拆上市更有助于集团盘活现有资产。

下一篇:生意社:4月28日南京源素新材料PET价格动态

相关新闻

- 飞碟牌奥驰V3国六41米厢式运送车2023-09-22

- 什么是系统门窗?和普通断桥铝门窗的区别在哪?2023-09-24

- 舒适自动档 福田奥铃玉兔国六冷藏车评测之综测篇2023-09-24

- 专家谈体育馆屋顶堆放珍珠岩致坍塌:此类材料存放应避免受潮2023-09-28

- 震怒!黑龙江体育馆坍塌致死10人网友:珍珠岩能压塔房屋?如何追究背后的根源和法律责任?2023-09-29

- 断桥铝窗户厚度是多少怎么选购断桥铝门窗2023-10-12

- 断桥铝门窗一般多厚2023-10-12

- 断桥铝厚度一般是多少2023-10-12

相关产品