联创股份VS东岳集团(港)VS东阳光锂电正极粘结剂PVDF产业链产能

原标题:联创股份VS东岳集团(港)VS东阳光,锂电正极粘结剂PVDF产业链,产能

2020年,国内锂电级PVDF用量0.96万吨,单吨价格11万元左右,测算下来市场规模仅10亿元人民币。

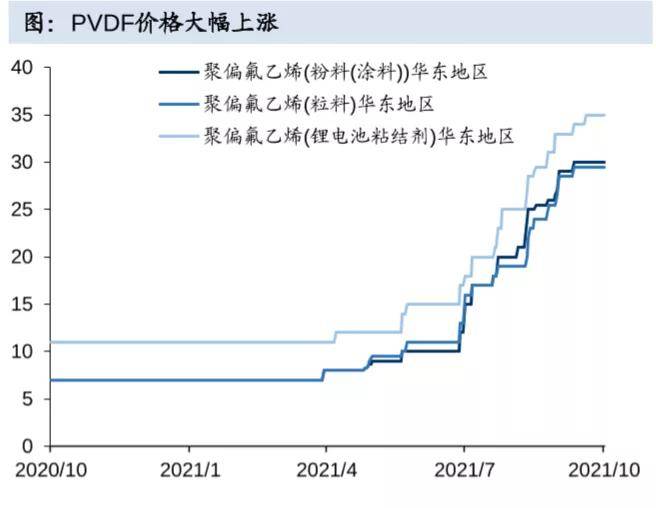

但就在PVDF这一不起眼的细致划分领域,缺货、涨价仍在上演。近期,由于上游原材料材料(R142b)配额、限产等因素,PVDF实际出现供不应求的现象。2021年初至今,锂电级别PVDF价格35万元/吨,较年初的11万元/吨,价格涨幅高达218.18%。

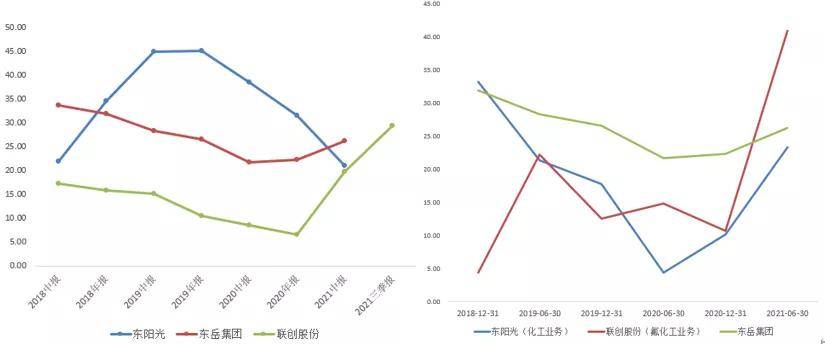

东岳集团,2021 年上半年实现收益近65 亿元,同比增长 39.48%;归母净利润 6.03 亿元,同比增长 49.3%

联创股份,2021三季报实现营业收入12.37亿元,同比下滑9.85%,归母净利润1.63亿元,同比增长658.29%,同比扭亏。

东阳光,2021中报实现营业收入58.9亿元,同比增长1.72%,归母净利润0.84亿元,同比下滑66.81%,净利润-1.66亿元,主要受子公司东阳光药亏损拖累。

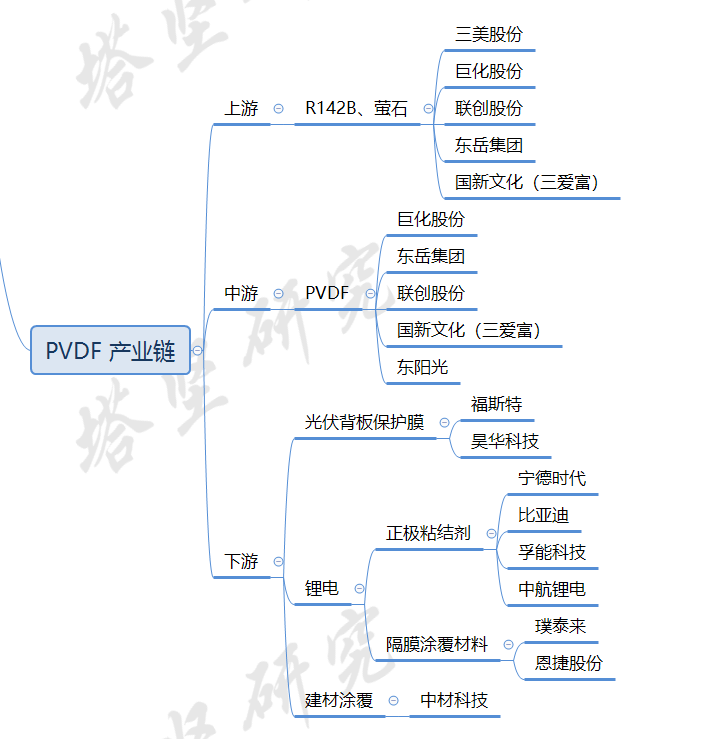

上游——原材料主要为R142b、纯碱等供应商,R142b,为第二代制冷剂的一种,含氯元素对臭氧有破坏作用,采用配额生产制度,代表公司有巨化股份、东岳集团等。

中游——主要是含氟聚合物,包括聚四氟乙烯(PTFE)、六氟丙烯(HFP),聚偏氟乙烯(PVDF)等,均属于精细氟化工产品。

下游——终端应用厂商,PVDF用于光伏保护膜、锂电池粘结剂、建筑涂料等。代表公司有宁德时代、璞泰来、恩捷股份等。

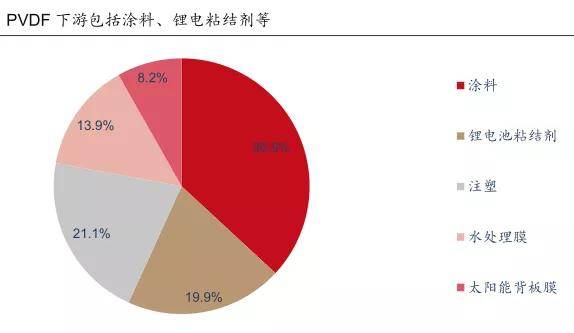

PVDF ,是一种常见的氟化工产品,由于其具备较好的粘结力、柔韧性和热稳定性,大多数都用在建筑涂料(占比37%)、光伏背板膜(20%)和锂电池粘接剂(20%)。

由于新能源汽车和对安全性、稳定性要求更高,因此,从品质上看,电池级>光伏级>涂料级。从价格看,电池级>光伏级>涂料级。

在锂电池领域,正、负极材料呈小颗粒状,一定要通过粘结剂将活性物质与导电剂粘结在极箔(正极铝箔、负极铜箔)上:

正极粘结剂——以PVDF+NMP油溶性粘结剂为主,占比高达90%,其余10%为水溶性粘结剂。

以2020年收入为例,东阳光(103.71亿元)>东岳集团(100.63亿元)>联创股份(17.38亿元)

从2020年PVDF产能来看,东岳集团(10万吨)>东阳光(0.5万吨)>联创股份(2020年无,2021年为0.3万吨)

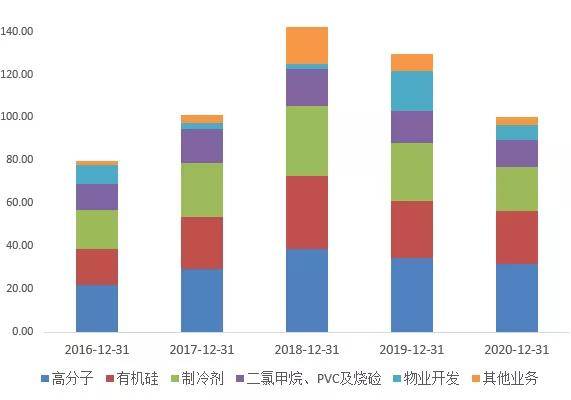

东岳集团——共有五大业务,分别是含氟高分子材料(PVDF、PTFE等)、有机硅、制冷剂、二氯甲烷、聚氯乙烯(PVC)及烧碱、物业开发及其他,分别占比31.8%、24.4%、20.6%、12.2%、7.2%。

含氟高分子材料业务,主要有聚四氟乙烯(PTFE)、聚偏氟乙烯(PVDF)、聚氟乙烯(PVF)等,据其2020 年报, PVDF 收入达4.93 亿元,占收入比重5%,合计拥有1 万吨PVDF 产能,国内PVDF内资厂商产能排名居首,向宁德时代等锂电池厂商销售电池级PVDF。

此外,其有机硅业务近十年业绩迅速增加,从2017年占比0.24%增长至2018年的22.9%,该业务于2018年分拆A股上市(东岳硅材)。

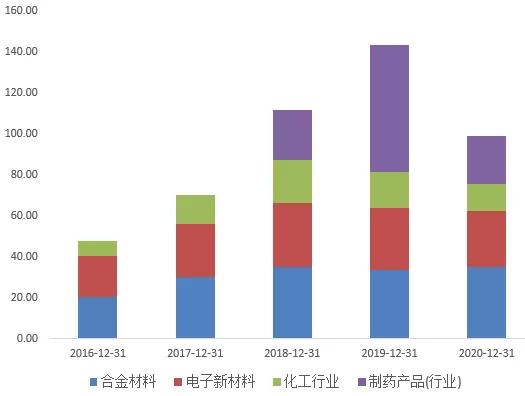

东阳光——主营业务包括电子新材料、合金材料、氟化工产品(PVDF)、医药制造四大板块,分别占比33.5%、26.4%、12.6%、22.6%。其通过控股子公司东阳光药开展医药制造业务。

东阳光2016年开始布局PVDF产品并成功建成年产5000万吨/年(0.15 万吨电池级)的PVDF产线月,东阳光通过增发收购东阳光药50.04%的股份,而后,由于医药板块业务东阳光药核心产品奥司他韦销量大幅度地下跌,2021年9月,东阳光将出售其医药资产,退出医药板块。

2020年3月,东阳光发布了重要的公告宣布璞泰来增资东阳光氟树脂公司,增资后璞泰来持有其60%股权,乳源东阳光(东阳光控股)持有其40%股权。该项目计划投产1万吨PVDF+2.7万吨R142b,预计2022年年底前成功投产。

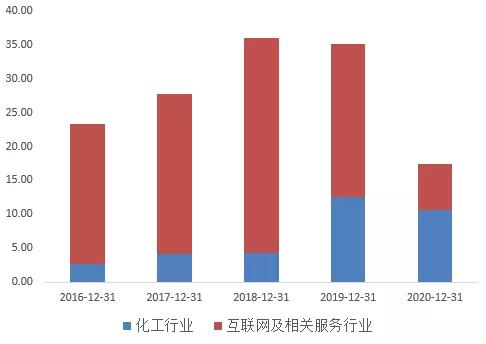

研究联创股份,必须要格外注意其历史沿革:2012年上市之初,联创股份主业为化工产品,主要营业产品为聚氨酯硬泡。2015年谋求转型相继并购四家互联网营销企业。2018年后,由于数字营销业务因数年间发展远没有到达预期,2019年做出了战略调整,剥离数字营销业务专注于化工新材料生产及销售。

2019 年,其收购山东华安新材料,获得其PVDF产能,转型氟化工。2021年三季报来看,氟化工已成为其主要利润来源。

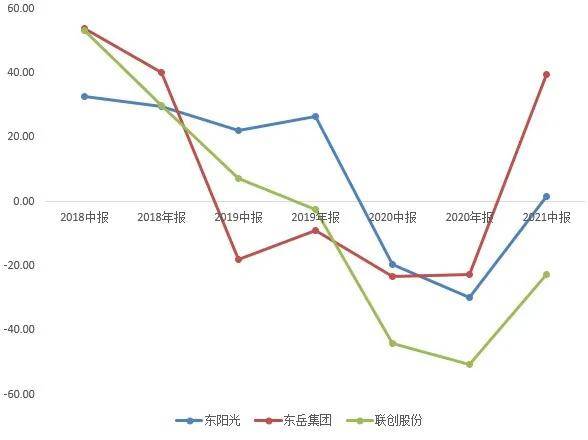

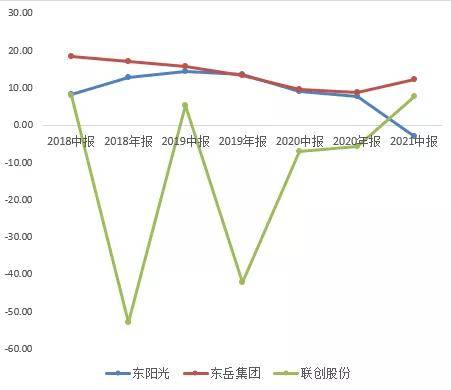

业务以氟化工为主,2018年-2019年业绩下滑,2020年底-2021年上半年业绩大幅回升,根本原因是化工行业周期下行导致。化工行业有着非常明显的周期性,近五年周期波动如下:2016年下半年-2018年上半年,氟化工周期景气上行。含氟聚合物(包括PTFE、PVDF、HFP、FEP等)量价齐升,(量+44.15%,价+40.28%)。供给端来看,由于氟化工污染严重,供给侧改革导致产能大幅缩减;需求端空调、冰箱(冷柜)及汽车空调需求复苏,导致产能供不应求,氟化工行业周期反转,氟产业链价格全部上涨。

2018年-2020年下半年,周期下行。受经济周期下行、外界宏观环境等影响,空调、汽车行业产销量双双下滑,氟化工产业链终端需求减弱,下游需求疲弱,产品价格下降,年度营收同比下降。

2020年上半年至今,氟化工需求景气度回升。需求端,受新能源车、光伏PVDF 下游需求旺盛;供给端,受到能耗双控开工率受限、和原材料生产配额限制,导致需求缺口产生,带动行业景气度上行。

从氟化工两大产品PVDF、PTFE价格来看,年初至今PTFE涨幅45%,PVDF涨幅超过200%。

——近三年业绩受医药板块影响较大,主要是2018年收购东阳光药导致,由于其于2021年9月计划剥离医药业务,此处不重点分析。其化工业务在2017年、2018年收入增速分别高达 96.7%、45.1%,主要受到氟化工行业周期上行驱动。

——近几年历史业绩主要受互联网业务影响。2016年-2018年业绩高增长,主要是其相继收购上海激创、上海麟动、上海鏊投三家互联网营销公司,2016年,这三家收购标的在2016年联手贡献营业收入20.57亿元、占比88.28%,贡献净利润2.54亿元、占比126.20%。

2019年度,受宏观经济环境影响,广告行业投放放缓、缩量,互联网数字营销板块业务规模较上年同期一下子就下降,从2019年-2020年,联创股份的互联网业务分别增长-28.8%、-70.3%,拉低整体收入增速。

2019年,其再度转型化工行业,收购山东华安新材料,获得其8000吨/年聚偏氟乙烯(PVDF)产能,当年联创股份化工业务增速达到190%,主要为收购所致。

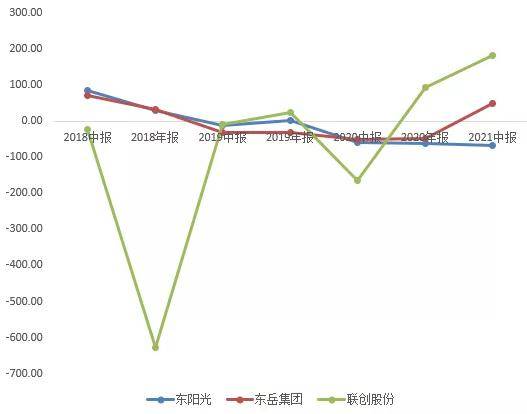

联创股份,2018年-2020年连续三年净利润亏损,主要是计提大额商誉减值、信用减值导致。

2018年、2019年、2020年,联创股份因收购的网络公司业绩不达预期,两年分别计提18.58亿元、14.58亿元、3亿元的减值损失,同时还因为预付款有关问题被信永中和出具保留意见审计报告。

2021年上半年,联创股份扭亏,一方面互联网业务资产剥离,一方面氟化工材料和聚氨酯周期上行,其中,氟化工材料毛利率从2020年上半年的26.03%增长至40.09%,带动其整体盈利扭亏为盈。

东阳光——2020年至2021年中报,净利润仍在负增长,是其医药业务毛利率下滑较多导致,主要是医药制造产业受卫生事件影响,核心产品可威(磷酸奥司他韦)作为抗流感处方药销量下滑导致利润下降。

东岳集团——2021年中报开始净利润明显修复,其氟化工业务(PTFE、PVDF等)需求景气度回升,毛利率由21.7%提升至26.2%。

对增长态势有感知后,我们接着再将各家公司的收入和利润情况拆开,看近期财报数据。

其中,高分子业务收入为19.42 亿,同比增长28.92%;有机硅收入为16.1 亿,同比提升 41.97%;制冷剂收入为 12.23 亿,同比增长 17.7%。

三季报收入下滑,主要是网络业务剥离导致,分业务来看:氟化工业务,前三季度营业收入 5.81 亿元,同比增长71.1%;实现净利润 2.22 亿元,同比增长 1096.02%;聚氨酯前三季度收入净利润仅 413.08 万元,同比下滑 70.36%;

联创股份目前利润主要是从其收购的华安新材的PVDF业务,其原互联网业务亏损,聚氨酯盈利能力较差。

从其2021年三季报子公司华安新材的财务数据分析来看,2021年三季度净利率达到29%(2020年仍亏损,净利润率为-6%),主要是PVDF和R142b涨价带来的盈利能力提升。

合金材料收入22.2亿元,同比增长42%,电子新材料收入20.6亿元,同比增长45.94%,化工业务收入10.5亿元,同比增长94%。医药业务收入,1.88亿元,同比下降90.8%。

非医药板块业绩增速较高,其中,化工业务爆发,主要在于其PVDF、制冷剂等多个氟化工产品价格不断上涨,量价齐升,实现扭亏为盈。

医药板块形成拖累,核心产品磷酸奥司他韦上半年销售额0.53亿元,同比下滑97.3%,后期由于石药集团、博瑞医药等多家企业的奥司他韦即将上市,面临竞争风险,根据公开资料,东阳光计划出售医药板块。

东阳光毛利率下降主要是医药业务毛利率大幅度地下跌导致,东岳集团、联创股份毛利率上升,主要是化工业务景气度上升,其次联创股份逐渐剥离亏损资产。

单看化工业务毛利率,不难发现,三家企业的化工业务均出现不同幅度增长,主要是产品需求紧张,价格持续上涨拉动盈利回升。联创股份毛利率增幅较高,主要是R142b涨价导致,从年初至今,R142b价格涨幅高达375%。

联创股份净利率波动极大,根据上文分析,主要是几次计提商誉减值损失导致,其净利润从2018年-2020年亏损,从2021年开始扭亏。

期间费用率方面,东阳光销售费用率明显高于其他两家,主要是其医药业务销售费用率较高。

由于新能源汽车和对安全性、稳定性要求更高,技术难度来看看,电池级>光伏级>涂料级。锂电池级PVDF需要至少1-1.5年验证期,所以,我们大家都认为短期内光伏、涂料级别PVDF产能很难直接转产锂电级。

在锂电池行业中,PVDF主要用做粘结剂隔膜涂层。其中,粘结剂用PVDF产量占锂电池用PVDF总产量的50%~75%,是PVDF目前在锂电池行业的主要用途,其次是隔膜涂覆层。

近期我们陆续发布系列的简版报告,大家关注度比较高,但这其实只是我们的一小部分工作。在此之外,我们还有非常多硬核的工作——

下一篇:3M我国重磅钜献丨动力电池拼装粘接解决计划

相关新闻

- 飞碟牌奥驰V3国六41米厢式运送车2023-09-22

- 什么是系统门窗?和普通断桥铝门窗的区别在哪?2023-09-24

- 舒适自动档 福田奥铃玉兔国六冷藏车评测之综测篇2023-09-24

- 专家谈体育馆屋顶堆放珍珠岩致坍塌:此类材料存放应避免受潮2023-09-28

- 震怒!黑龙江体育馆坍塌致死10人网友:珍珠岩能压塔房屋?如何追究背后的根源和法律责任?2023-09-29

- 断桥铝窗户厚度是多少怎么选购断桥铝门窗2023-10-12

- 断桥铝门窗一般多厚2023-10-12

- 断桥铝厚度一般是多少2023-10-12

相关产品