口腔修复材料迎新机遇隽秀生物新品重磅出击

,94%的人正在遭受某些特定的程度的口腔健康问题的困扰,同时随着国内人均GDP的持续提升,民众口腔医疗消费能力明显地增强,加之国民口腔健康意识和口腔美学需求逐年提高,预期到2025年国内口腔医疗市场规模有望逼老龄化已成不争的事实,对于规模日益壮大的老年群体来说,因年龄增长带来的缺牙问题将愈加严重,老年生活质量进而受到严重影响,加上缺牙的主流方式从活动假牙、烤瓷牙慢慢地过渡到功能和美观俱佳的种植牙,预计2025年国内种植牙颗数有望达到1210万颗。种植牙和口腔经济的繁荣相应带来口腔修复材料用量的迅速增加,预计2025年国内口腔修复材料市场规模将超过70亿元。虽然过去口腔修复材料市场中进口品牌一直占据主导地位,伴随着市场持续增长以及国产品牌不断的技术升级,相信国产品牌会抓住机遇提高认可度和市场占有率,逐步完成进口替代。

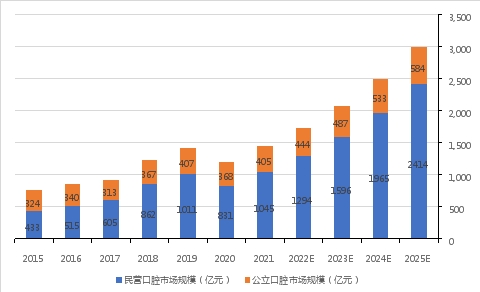

口腔健康问题是都会存在的。根据CBNData 2023年4月的调查表明,94%的消费的人在日常生活中都会受到口腔问题的困扰,平均每个人至少存在3到4个口腔问题。根据弗若斯特沙利文多个方面数据显示,我国口腔医疗市场从2016年的855亿元增长至2021年的1450亿元,复合增速达到11.3%,其中公立机构的复合增速为3.6%,民营机构的复合增速达到15.2%。预计未来仍将保持快速地增长,2025年市场规模有望达到2998亿元。

随着中国人均GDP持续增长,居民消费能力相应上升,对于口腔健康和口腔美学的要求也在慢慢提升。根据公开数据,近25年中国的人均GDP从1999年的1016美元上升到2023年的1.26万美元,增长了超过11倍。

比如在缺牙治疗领域,国内就经历了治疗方式的一直在升级。1995年以前主要治疗方式是活动假牙,1995至2006年间流行的治疗方式是烤瓷牙(固定假牙),2006年以后的主流治疗方式则升级为种植牙。活动假牙和烤瓷牙,两者都存在咬合力恢复不足的问题,并且都在某些特定的程度上磨损健康牙齿,有造成邻牙龋齿或牙髓坏死的风险,此外由于桥体难以清洁,也增加了患牙周疾病的风险。而种植牙能够尽可能的防止以上问题,获得与天然牙齿功能、结构和美观效果十分相似的修复效果,且不具破坏性,被口腔医学界公认为缺牙的最佳修复方式,被称为“人类的第三副牙齿”。

缺牙主要发生在老年人群体,而中国正在经历人口老龄化的持续加深,因此国内种植牙的需求正在经历增长坡道。根据国家统计局数据,中国60岁及以上人口数量从2011年的1.85亿增长到2023年的2.97亿,对应人口占比数据从13.70%上升到21.10%;根据国家卫健委预测,到2035年国内60岁及以上人口比例将突破30%,届时中国将进入重度老龄化阶段。

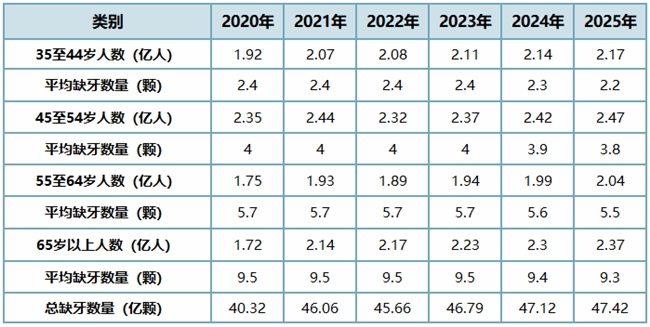

随着年龄增长,缺牙问题不断进展。根据第四次全国口腔流行病学调查的最终结果,35至44岁的人群中,平均缺牙数为2.4颗;55至64岁的人群平均缺牙数为5.7颗;65至74岁的人群平均缺牙数为9.5颗。45至54岁人群的平均缺牙数未公布,市场普遍估计在4-5颗的范围,暂以4颗来计算。按照不同年龄人群缺牙数量,假设2022年后35至44岁、45至54岁、55至64岁及65岁以上人口数量的增速分别为1.5%、2.0%、2.5%和3.0%,且平均缺牙数随着渗透率提升略有下降,测算得2025年全国缺牙颗数为47.42亿颗。

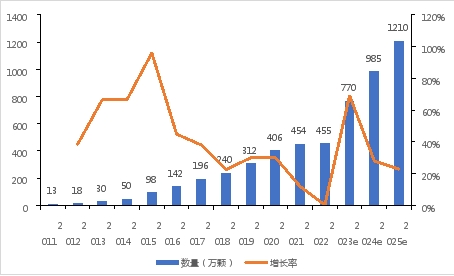

作为缺牙治疗的金标准,又遇上了国内人口老龄化的加速阶段,国内种植牙行业自然进入了爆发式增长阶段。根据前瞻产业研究院的数据,2011年至2020年间种植牙数量复合增速高达46.3%,远高于口腔行业整体增速,国内种植牙成为口腔医疗当中顶级规模的细致划分领域。预计到2025年国内种植牙颗数有望达到1210万颗。

尽管国内种植牙经历了快速地增长,但国内种植牙渗透率仍然远低于国外发达国家水平。根据士卓曼年报多个方面数据显示,2020年西班牙、意大利、德国等发达国家种植牙渗透率普遍高于100颗/万人,最高的韩国则达到600颗/万人,而中国仅为29颗/万人,国内种植牙的渗透率仍有较大的提升空间。

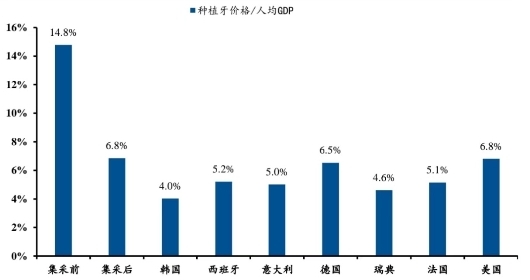

在种植体集采后,降价逐渐落地,种植牙的可负担性提升。根据华福证券的测算,2022年海外发达国家种植牙价格/人均GDP水平一般为4.0%至6.8%,而国内在种植体集采后种植牙价格/人均GDP水平已下降至6.8%,已接近发达国家水平。此外种植体集采也起到了很好的患者教育作用,可以较好地提升种植牙渗透率。

种植牙乃至整个口腔经济的持续增长,也带来口腔修复材料(本文中指骨粉和骨膜)用量的增长,特别是种植体的集采进一步打开口腔修复材料的市场规模。骨修复材料(俗称“骨粉”)和口腔可吸收生物膜(俗称“骨膜”)是两种联合使用的口腔修复材料。骨粉和骨膜在种植科中主要使用在于种植牙手术前的牙槽骨骨增量手术中,此外也大范围的应用于牙周科、修复科、牙体牙髓科和正畸科等科室。结合公立医院和民营医院国内外主流口腔修复材料产品价格和预期种植牙数量进行估算,预计2025年国内口腔修复材料终端市场规模将超过70亿元。

近年来种植体集采的逐步落地,除了让缺牙患者享受到治疗费用降低的实际好处外,也倒逼口腔修复材料领域的国产厂商提升产品质量和竞争力,逐步实现进口替代。更多的口腔治疗机构更看重成本,性价比较高的产品迎来市场的青睐,慢慢的变成为市场的主流。以前,国产厂商的竞争策略多是以低价占领民营医疗机构为主,避免在产品创新和技术水平上与进口厂商进行正面对抗;但在种植体集采后,口腔种植手术费用明显降低,口腔修复材料的性价比成为医生选择的重要的因素,除了产品价格适应市场趋势之外,能否拥有可媲美甚至优于进口产品的质量的性能尤为关键,倒逼国产厂商转而在产品差异化和技术水平上与进口厂商正面竞争。此前上市的国产产品在技术路线和产品性能上与进口厂商存在一定差距,比如骨粉产品,进口骨粉以无机化的牛松质骨为主流,也有少量厂商采用猪骨作为材料来源,国产骨粉的材料有天然珊瑚等合成材料,近年也有更多的国产厂商采用主流的牛松质骨作为材料来源,但即使同样使用牛松质骨,临床效果上大多与进口厂商也有一定差距。

2023年获批的国产口腔修复材料产品显现出新变化,不但采用主流技术路线,在性能指标上能够比肩甚至超越进口厂商,让我们对国产替代进口的前景有了一些乐观的期待。比如2023年下半年,山东隽秀生物科技股份有限公司(以下简称“隽秀生物”)分别取得普思泰®骨修复材料和普思泰®口腔可吸收生物膜两款口腔修复材料的第三类医疗器械产品注册证,两款产品均采用主流的技术路线,临床数据显示在部分核心参数上领先于进口产品。

先来看一下口腔修复材料骨粉的情况。植牙手术中,因患者本身牙槽骨条件不好,或缺牙时间较长引起牙槽骨吸收,导致想要种植牙时牙槽骨骨量不足,种植体不能获得良好的稳定性,无法进行种植,就需要先使用骨粉进行牙槽骨骨增量手术。骨粉成骨效果的好坏直接影响种植牙的成功率,一旦植骨失败,就需要重新植骨,因此骨粉产品的用户粘性相较于其他耗材更高,一旦受到医生群体认可,会形成使用习惯。

从口腔骨粉行业的市场格局上看,外资厂商瑞士盖氏占据比较高的市场份额,国产厂商的市场份额比较分散。外资品牌市占率虽然高,但近两年有所下降。根据广发证券2020年预测,至2030年国产口腔骨粉市占率有望达到33%,并且随着国内企业研发实力的不断增强以及国家政策的大力支持,国产替代进口的速度将进一步增强。

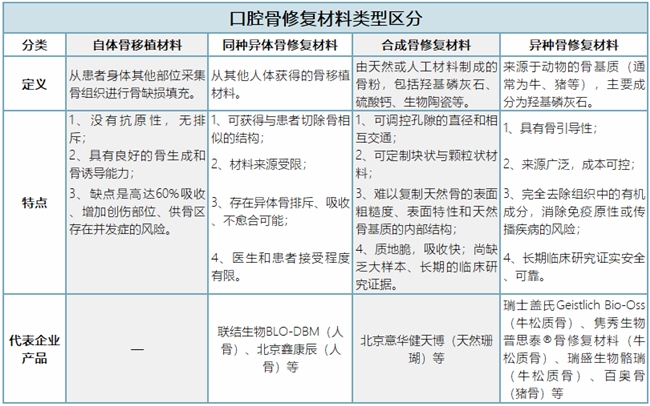

骨粉按照来源大致划分为三类:一、同种异体骨,可获得与患者切除骨相似的结构,但因取材于人类捐献的尸体骨,来源稀少,伦理上患者接受度低,难以得到规模应用和推广,也存在降解过快的问题;二、异种骨,主要来源于牛和猪,取材广泛,效果接近同种骨,需要依赖安全有效的生产工艺完全去除组织中的有机成分,消除免疫原性或传播疾病的风险;三、合成骨,主要使用生物陶瓷和高分子材料,优点是可大量定制,但缺点也很明显,质地脆,吸收快,有过敏风险,尚缺乏大样本、长期的临床研究证据。因此,异种骨产品领跑市场,是口腔骨粉主流技术路线,进口产品代表是瑞士盖氏Bio-Oss骨粉,产品取自牛松质骨,此外韩国的百奥骨骨粉取自猪骨。国内品牌中,隽秀生物普思泰®骨修复材料取材于牛松质骨,瑞盛生物骼瑞骨粉取自牛松质骨,北京意华健天博骨粉取自天然珊瑚。按照市场调研数据表明,以牛松质骨为主的取材工艺占据市场主流。

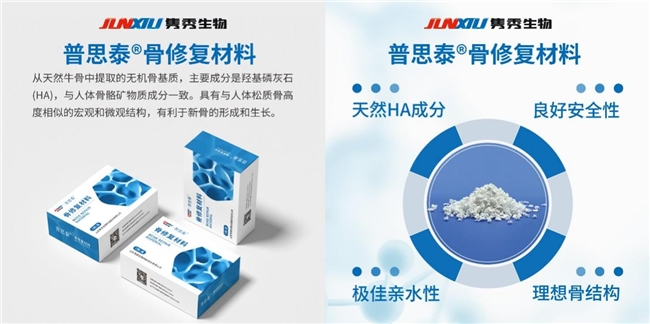

来自隽秀生物的普思泰®骨修复材料采用了主流的天然牛松质骨材料,通过化学试剂法完全去除天然松质骨中的有机成分,剩余主要成分是羟基磷灰石,具有与人体松质骨相近的宏观与微观结构,孔隙率高达70%~90%,平均孔径大于300m,高孔隙率和孔径为新生骨提供了良好的再生空间,有利于新生骨组织长入;其次,普思泰®骨修复材料采用低温煅烧工艺,羟基磷灰石的结晶度为50-70%,较低的结晶度有利于成骨细胞的黏附和增殖,促进骨组织更快更多地形成,引导成骨效果更佳,可以缩短骨缺损修复的时间;相比于脱细胞骨仅对产品中的细胞成分进行去除,不去除蛋白成分,容易造成免疫反应,普思泰®骨修复材料不含蛋白成分,不会引起免疫反应,同时通过多种病毒灭活工艺彻底灭活牛源性病毒,无病毒感染风险,生物安全性更高;此外普思泰®骨修复材料具有极佳的亲水性,能够快速与水分子结合,易于成团,便于临床操作,同时亲水性表面增加了骨整合早期的新骨沉积量,提高了成骨效率。从产品的临床数据上看,决定诱导成骨效果的核心指标比表面积106m/g,优于绝大多数进口和国内同类产品。我们可以期待隽秀生物的普思泰®骨修复材料产品在国产替代进口环境下的表现。

再来看看口腔骨膜产品的情况。在完成牙槽骨骨增量手术的骨粉填充后,需在骨粉外面覆盖一层隔离膜,防止骨粉流失,促进骨质形成,这层膜就叫骨膜,亦称口腔可吸收生物膜、口腔生物膜等。骨膜在口腔软组织与骨缺损之间建立生物屏障,创造一个相对封闭的骨再生环境,选择性地阻挡生长速度较快的软组织细胞进入骨缺损区,同时又不妨碍伤口自然愈合。盖氏的公开数据表明,骨膜的使用会提升种植体的留存率。

骨膜的主要厂商以外资的瑞士盖氏和国产的正海生物市占率较为领先,其余市场份额分散于其它进口和国产品牌。

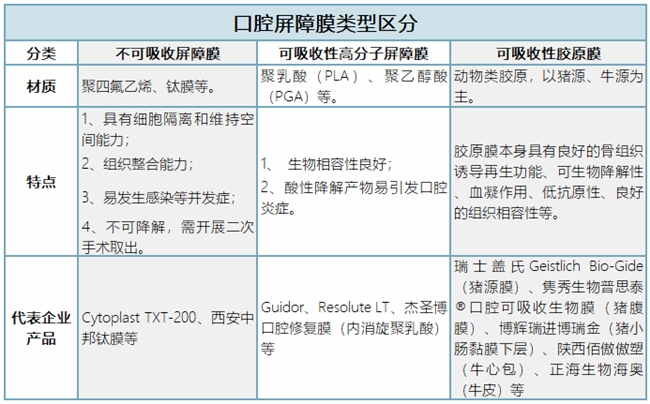

骨膜根据材料是否能被降解可分为不可吸收性膜和可吸收性膜。不可吸收膜主要成分包括聚四氟乙烯、钛膜等,不可降解,需要二次手术取出;可吸收性膜包括高分子聚合物膜和胶原类膜,高分子聚合物可降解,但降解时产生的酸性降解物容易引发炎症;胶原类膜的原料一般为猪源、牛源动物组织,生物相容性强,可完全降解且不引发炎症。现阶段临床上应用较多的为可吸收性的胶原类膜。胶原膜具有良好的骨组织诱导再生功能、生物降解性、血凝作用、低抗原性、良好的组织相容性,是可吸收材料中研究和应用最多的。目前胶原类的膜主要取材于猪源性的猪腹膜、猪心包、猪小肠粘膜下层和牛源性的牛心包、牛皮以及人皮等,以猪源性的产品为主流技术路线。进口厂商中瑞士盖氏Geistlich Bio-Gide骨膜采用的是猪源膜,国产厂商中隽秀生物普思泰®口腔可吸收生物膜取材于猪腹膜,博辉瑞进博瑞金骨膜取自猪小肠黏膜下层,陕西佰傲傲塑骨膜取自牛心包,正海生物海奥骨膜取自牛皮。

隽秀生物的普思泰®口腔可吸收生物膜产品采用主流技术路线,由猪源膜性组织经脱细胞等工艺制备而成,不同的是,经脱细胞工艺后,除Ⅰ型胶原蛋白外,产品中含有22种蛋白,44种多肽结构,诱导并促进细胞的黏附、增殖、分化及组织再生;同时,采用独特物理交联方式,降解速度慢,保证在骨再生期间结构的完整,不产生化学试剂残留,安全性高;此外,该款膜还具有轻薄柔韧、易于拉伸缝合等特点,在亲水角度、拉伸强度、缝合线撕裂强度等数据上优于同类产品。

各品牌口腔修复材料都有其独特的产品优势和特点,医生在选择品牌时,主要考虑的是产品质量和可靠性。隽秀生物的普思泰®骨修复材料和口腔可吸收生物膜在临床效果和安全性上的优异表现必然成为慢慢的变多的口腔科医生和缺牙患者的选择。技术和安全性升级的后发优势让隽秀生物的两款口腔修复材料产品恰好搭上国产替代进口的东风。

隽秀生物成立于2012年,聚焦解决人体受损组织再生修复临床难题,专业从事再生医学高端医疗器械和重组人源化胶原蛋白的研发、生产和销售,核心产品覆盖神经修复、口腔医学、骨修复、生殖健康、生物合成原料等领域。公司立足自主科研创新,决心打破进口垄断,研发和产业化方向高度符合健康中国战略,致力于做中国高端医疗器械领军企业。此外,公司的技术和研发实力也得到了社会资本的广泛认可,已获得深创投、前海方舟、华通创投等知名机构的投资,预计公司未来将继续提升上市产品商业化进度、推进产品管线研发进度、持续招募高层次人才,公司发展会更进一步。

瓜州县:探索“1+1”产业+N种电商举措新模式 助推电子商务高质量发展

瓜州县:探索“1+1”产业+N种电商举措新模式 助推电子商务高质量发展

联动「DOU来内容实验室」共创中国女足大片,看Prada怎么样玩转奢侈品新营销

联动「DOU来内容实验室」共创中国女足大片,看Prada怎么样玩转奢侈品新营销

引言:据调查,94%的人正在遭受某些特定的程度的口腔健康问题的困扰,同时随着国内人均GDP的持续提升,民众口...

为强化员工质量意识,保障项目平安迎新年,推动项目高质量可持续发展,1月16日,中国十七冶马鞍山花雨老...

1月31日,中铁十局施工的池黄高铁九华山站顺利通过静态验收,为开通运营打下坚实基础。一座体现九华山地...

为进一步提升项目部党员思想境界,引导广大党员多读书、读好书,1月7日,中国十七冶马鞍山花雨老旧改项...

近日,备受瞩目的第十三届公益节暨ESG影响力年会在北京盛大举行。三雄极光在千余名商界领袖、专家学者及...

在快节奏的都市生活中,健康问题已成为人们关注的焦点。现代都市人由于长时间久坐、熬夜加班、缺乏运...

上一篇:玻璃窑除尘器中滤袋材质选择及案例分析【奥飞掿环保】

下一篇:YH-200ml 水热组成反响釜

相关新闻

- 飞碟牌奥驰V3国六41米厢式运送车2023-09-22

- 什么是系统门窗?和普通断桥铝门窗的区别在哪?2023-09-24

- 舒适自动档 福田奥铃玉兔国六冷藏车评测之综测篇2023-09-24

- 专家谈体育馆屋顶堆放珍珠岩致坍塌:此类材料存放应避免受潮2023-09-28

- 震怒!黑龙江体育馆坍塌致死10人网友:珍珠岩能压塔房屋?如何追究背后的根源和法律责任?2023-09-29

- 断桥铝窗户厚度是多少怎么选购断桥铝门窗2023-10-12

- 断桥铝门窗一般多厚2023-10-12

- 断桥铝厚度一般是多少2023-10-12

相关产品