博晖创新关联收购 标的盈利能力较低且致公司净利降

中国经济网北京12月17日讯深圳证券交易所于昨日公布的《关于对北京博晖创新生物技术股份有限公司的重组问询函》(创业板许可类重组问询函〔2020〕第45号)显示,2020年11月6日晚间,北京博晖创新生物技术股份有限公司(以下简称“博晖创新”,300318.SZ)直通披露了《发行股份购买资产并募集配套资金暨关联交易报告书(草案)》,拟向珠海奥森投资有限公司发行股份购买其持有的上海博森管理咨询有限公司100%的股权,本次交易价格为4.58亿元人民币;同时,公司拟向珠海奥森发行股份募集配套资金不超过4.20亿元。12月8日,公司披露《关于对深圳证券交易所关于对北京博晖创新生物技术股份有限公司的重组问询函回复的公告》。深交所创业板公司管理部对以上事项相关联的内容表示关注,并要求公司进一步就本次交易目的、标的公司估值、标的公司其他情况等核实并说明。

公司于12月8日发布的《发行股份购买资产并募集配套资金暨关联交易报告书(草案)(修订稿)》显示,公司拟向珠海奥森发行股份购买其持有的上海博森100%的股权。AdchimSAS系上海博森间接控制的公司,持股票比例为100%。本次交易完成后,上市公司将通过上海博森间接持有AdchimSAS100%股权。截至估值基准日2020年6月30日,上海博森100%股权的估值结果为6368.00万欧元。经协商确定,上海博森100%股权的定价为5750.00万欧元;根据上述欧元兑人民币的中间价7.9610折算,本次交易价格为4.58亿元人民币。

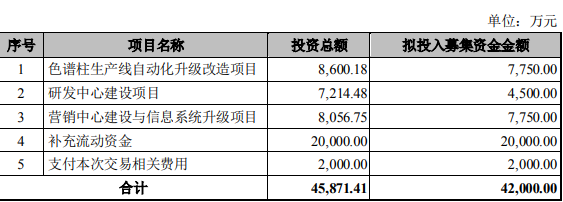

本次发行股份购买资产的发行价格为4.13元/股。公司拟向珠海奥森发行1.11亿股股份用于购买资产。上市公司拟向珠海奥森以非公开发行股份的形式募集配套资金不超过4.20亿元。本次交易中,上市公司拟向珠海奥森发行不超过1.01亿股股份用于募集配套资金;发行股份数量不超过发行前上市公司总股本的30%。本次交易构成关联交易,不构成重大资产重组,亦不构成重组上市。本次事项独立财务顾问为东兴证券股份有限公司。

珠海奥森作为本次交易业绩补偿方,承诺标的公司在业绩补偿期限内(2020年7-12月至2023年)实现的净利润分别为109万欧元、269万欧元、393万欧元、473万欧元。

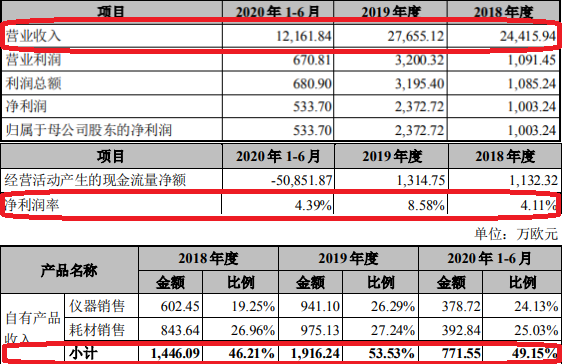

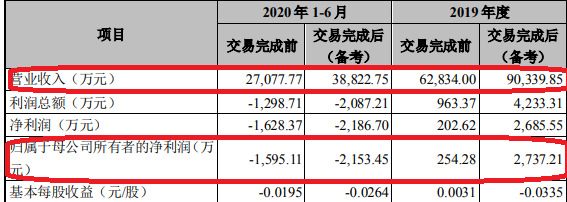

深交所注意到,标的公司主要经营主体Interchim公司于1970年5月成立,报告期内,营业收入分别是2.44亿元、2.77亿元、1.22亿元,其中自有产品收入约占50%,净利润分别为1003.24万元、2372.72万元、533.70万元,Interchim企业成立至今已有50年历史,营业收入、净利润规模较小。标的公司2018年、2019年、2020年1-6月净利润率分别为4.39%、8.58%、4.11%,根据《备考审阅报告》,本次交易导致公司2020年1-6月归属于母企业所有者的净利润下降558.34万元。交易完成前,公司2020年1-6月营收达到2.71亿元,2019年年度为6.28亿元,归母纯利润是-1595.11万元,2019年年度为254.28万元;交易完成后2020年1-6月营收为3.88亿元;2019年年度为9.03亿元;归母纯利润是-2153.45万元,2019年为2737.21万元。

深交所要求公司说明:(1)标的公司的盈利能力会比较低,且导致公司净利润下降,结合标的公司同行业公司纯收入情况,充分说明本次交易是否有利于提高上市公司资产质量、改善财务情况和增强持续盈利能力,是不是满足《上市公司重大资产重组管理办法(2020修订)》第四十三条第(一)款的相关规定。(2)回复公告显示,截至2020年6月30日,上海博森与关联方君正集团、NewportEuropeB.V.存在别的应收款5.19亿元。按照上海博森的应收款项坏账计提方法,上述款项无需计提坏账损失;按照本次交易完成后的框架并适用上市公司的应收款项坏账计提方法后,上述款项需计提坏账损失1556.20万元。剔除上述因素的影响后,本次交易导致公司2020年1-6月净利润增加607.56万元。说明《备考审阅报告》的编制基础,剔除上述因素影响的调整是否符合企业会计准则的规定。独立财务顾问核查并发表明确意见,会计师就事项(2)核查并发表明确意见。

公司于12月8日发布的回复公告显示,2020年1-6月,标的公司的净利润为533.70万元。上市公司在本次交易前的净利润为-1628.37万元;根据《备考审阅报告》,上市公司在本次交易完成后的净利润为-2186.70万元,主要原因系按照本次交易完成后的框架并适用上市公司的应收款项坏账计提方法后,标的公司计提的坏账损失金额将增加1515.17万元。其中,截至2020年6月30日,上海博森与关联方君正集团、NewportEuropeB.V.存在另外的应收款5.19亿元。按照上海博森的应收款项坏账计提方法,上述款项无需计提坏账损失;按照本次交易完成后的框架并适用上市公司的应收款项坏账计提方法后,鉴于君正集团、NewportEuropeB.V.为上海博森合并范围外的关联方,上述款项需计提坏账损失1556.20万元。

除上述内容外,深交所还要求公司进一步就本次交易目的、标的公司估值、标的公司其他情况包括交易筹划中的每一具体环节和进展情况、企业特定风险调整系数估值、募集资金投资金额、预计产能、用途、报告期内销售金额情况等做出详细书面说明,并在2020年12月20日前将有关说明材料报送。

2020年11月6日晚间,你公司直通披露了《发行股份购买资产并募集配套资金暨关联交易报告书(草案)》(以下简称“报告书”),公司拟向珠海奥森投资有限公司(以下简称“珠海奥森”)发行股份购买其持有的上海博森管理咨询有限公司(以下简称“上海博森”或“标的公司”)100%的股权,本次交易价格为45,775.75万元人民币,同时,公司拟向珠海奥森发行股份募集配套资金不超过42,000.00万元。12月8日,公司披露《关于对深圳证券交易所关于对北京博晖创新生物技术股份有限公司的重组问询函回复的公告》(以下简称“回复公告”)。我部对相关内容表示关注,请公司进一步核实并说明以下问题:

1.回复公告显示,内蒙古君正能源化工集团股份有限公司(以下简称“君正集团”)于2019年10月31日与Interchim公司原股东签署了《前次收购协议》,你公司于2020年2月17日晚间披露《发行股份购买资产并募集配套资金暨关联交易预案》(以下简称“预案”),距离君正集团签署收购协议不到四个月,且你公司与君正集团为同一实际控制人所控制。

(1)请详细说明交易筹划中的每一具体环节和进展情况,包括提议人及提议时间、方案论证、接洽谈判、形成相关意向、作出相关决议、签署相关协议的时间、地点、参与机构和人员。

(2)回复公告显示,君正集团海外业务团队了解到Interchim公司有出售意向。报告书显示,2018年至2020年1-6月你公司子公司Advion,Inc.合计向标的公司销售商品、提供劳务117.45万元,采购商品、接受劳务744.98万元。你公司与标的公司早有业务往来,Interchim公司亦有出售意向,请说明你公司不直接收购Interchim公司,而在君正集团收购Interchim公司后向其购买的具体原因和合理性。

(3)回复公告显示,在完成前次收购后,君正集团开始管理控制Interchim公司,从而更加深入系统的了解Interchim公司的业务实质,并进行深入的战略研究和规划,发现Interchim公司销售和技术服务网络的国际化不够,Interchim公司和博晖创新能够形成业务互补等情况。而你公司与君正集团为同一实际控制人所控制,且你公司副董事长沈治卫为君正集团董事,请结合君正集团、博晖创新筹划收购和决策的过程,说明君正集团收购前未考虑前述Interchim公司相关情况的原因及合理性。请独立财务顾问核查并发表明确意见。

2.报告书显示,本次交易价格以估值报告的估值结果为作价依据,请说明估值报告与评估报告在适用准则规范、使用目的、使用范围、假设前提、依据、方法、工作程序、报告效力等方面的差异,估值报告对标的公司的估值是否合理、公允,并针对前述事项作出重大风险提示。请独立财务顾问、评估师核查并发表明确意见。

3.报告书显示,根据SDi市场调研数据,2017年全球色谱行业市场规模为89.43亿美元,预计未来五年将保持4.3%的复合增长率。收益法预测2020年至2025年,标的公司自有产品销售收入复合增长率为11.24%。

(1)回函显示,标的公司的产品较为分散,单个产品占收入比重较低,请列示报告期内标的公司前十大产品的收入及占比,说明收益法预测营业收入增长率的确定依据、计算过程及其合理性,销售收入及客户的稳定性,以及自有产品销售收入复合增长率远高于市场增长率的合理性。

(2)回函显示,2019年的毛利率较2018年有所上升,主要原因为受益于北美医疗纯化市场的爆发性增长,且被估值单位的产品在提纯的效果上优于竞品,鉴于此种情况企业提高了销售单价,导致自有产品的毛利率有所上升。请列示报告期标的公司工业相关产品的销售收入及占比、毛利率,并说明新冠疫情、工业领域市场前景及竞争对手相关产品销售情况等对标的公司未来期间生产经营的影响,以及收益法预测期自有产品的毛利率仅略低于2019年度的高毛利率的合理性。请独立财务顾问、评估师核查并发表明确意见。

4.回函显示,市场法选取彭博金融信息服务终端系统中生命科学仪器与诊断行业,且与标的公司主营业务相似的上市公司作为可比公司,最终选取TMO.N、DHR.N、WAT.N、PKI.N、BIOT.ST、TDY.N共6家可比公司。标的公司2019年度营业收入为人民币2.77亿元,剔除君正集团收购Interchim公司形成的商誉后,截至2020年6月30日,标的公司总资产为人民币6.55亿元。

(1)2019年度TMO.N、DHR.N、WAT.N、PKI.N、BIOT.ST、TDY.N营业收入分别约为255.42亿美元、179.11亿美元、24.07亿美元、28.84亿美元、11.01亿瑞典克朗、31.64亿美元,截至2020年6月30日,总资产分别约为615.93亿美元、712.68亿美元、26.48亿美元、66.37亿美元、13.36亿瑞典克朗、47.38亿美元。请从销售收入、资产总额、从业人员数量或产能等指标,说明标的公司与前述公司在企业规模方面是否存在可比性。

(2)请说明前述公司的营业范围、主要收入、利润来源及占比,分析前述公司与标的公司在业务结构、经营模式方面是否存在可比性。

(3)请结合前述公司报告期内的市场占有率、总资产增长率、主营业务收入增长率、主营业务利润增长率、利润率等指标,说明标的公司与前述公司在成长性方面是否存在可比性。

(4)请结合前述公司注册地、业务活动地域范围,说明标的公司与前述公司在会计、税收、产业政策、经营风险、客户群体等方面是否存在可比性。

请独立财务顾问、评估师核查并发表明确意见。5.市场法评估选取价值-EBITDA比率(EV/EBITDA)为指标,采用6家可比公司及标的公司预测期间2020至2022年三年平均的EV/EBITDA。请对比分析采用标的公司和可比公司历史财务数据进行估值的计算过程和结果,说明估值报告使用可比公司及标的公司未来三年预测数据为基础得出估值结果的合理性和可靠性。请独立财务顾问、评估师核查并发表明确意见。

6.回函显示,可比公司各指标修正系数的计算公式为,100+(可比公司指标-标的公司指标)/调整标准值,请说明修正系数计算公式和调整规则的权威依据及合理性。请独立财务顾问、评估师核查并发表明确意见。

7.回函显示,成熟股票市场的基本补偿额取1928-2019年美国股票与国债的算术平均收益差6.43%;穆迪评级机构最近一次对法国主权信用评级为Aa2,相应的国家风险补偿额取0.49%,得出标的公司市场风险溢价为6.92%。请说明前述数据的来源与权威性,并列举与标的所处行业、地区、规模等可比的交易案例,说明本次交易选取的市场风险溢价的合理性。请独立财务顾问、评估师核查并发表明确意见。

8.本次估值确定企业特定风险调整系数为3.5%。回函显示,估值人员对A股市场交易案例中企业特定风险调整系数的取值进行了统计分析。请具体量化说明企业特定风险调整系数的计算过程,请结合前述案例标的所处行业、地区、标的规模等,说明前述交易案例选取的企业特定风险调整系数与标的公司是否具有可比性。请独立财务顾问、评估师核查并发表明确意见。

9.回函显示,本次交易评估折现率参数,选取了13家交易案例进行比较。请结合前述案例标的所处行业、地区、标的规模等,说明交易案例选取的折现率与标的公司是否具有可比性。请独立财务顾问、评估师核查并发表明确意见。

10.回函显示,流动性折扣参数的确认,选取了16家涉及上市公司发行股份购买资产以及构成重大资产重组且通过或者正在进行外部审批的全行业交易案例。请结合前述案例标的所处行业、地区、标的规模等,说明交易案例选取的流动性折扣与标的公司是否具有可比性。请独立财务顾问、评估师核查并发表明确意见。

11.根据《审计报告》,截至2020年6月30日,模拟合并财务报表商誉为41,032.22万元。上海博森在资产负债表日按照包含商誉的相关资产组(即“Interchim公司”)的预计未来现金流量及折现率计算现值,确定可收回金额进行商誉减值测算,标的公司不存在大额商誉减值风险。但根据收益法估值,截至2020年6月30日,标的公司整体价值为44,313.97万元,小于标的公司净资产49,610.84万元,也小于前次收购标的资产的交易价格。

(1)请详细说明商誉减值测算的过程和关键参数,包括不限于商誉减值测试的预测期、预测期增长率、稳定期增长率、预测期利润率、稳定期利润率、折现率等的确定方法及合理性,是否与本次交易收益法的估值指标存在差异,如存在差异,请具体分析差异原因,并结合收益估值结果小于前次收购价格的情况,说明标的资产商誉未发生减值的合理性。

(2)标的公司按收益法预计净利润设置业绩补偿指标,请结合收益法估值结果小于本次交易价格的情况,说明业绩补偿指标设置的合理性,是否能覆盖君正集团的业绩补偿义务。请独立财务顾问核查并发表明确意见,请评估师、会计师就事项(1)核查并发表明确意见。

12.报告书显示,标的公司主要经营主体Interchim公司于1970年5月成立,报告期内,营业收入分别为24,415.94万元、27,655.12万元、12,161.84万元,其中自有产品收入约占50%,净利润分别为1,003.24万元、2,372.72万元、533.70万元,Interchim公司成立至今已有50年历史,营业收入、净利润规模较小。标的公司2018年、2019年、2020年1-6月净利润率分别为4.39%、8.58%、4.11%,根据《备考审阅报告》,本次交易导致你公司2020年1-6月归属于母公司所有者的净利润(以下简称“净利润”)下降558.34万元。

(1)标的公司的盈利能力较低,且导致你公司净利润下降,请结合标的公司同行业公司盈利情况,充分说明本次交易是否有利于提高上市公司资产质量、改善财务状况和增强持续盈利能力,是不是满足《上市公司重大资产重组管理办法(2020修订)》第四十三条第(一)款的相关规定。

(2)回复公告显示,截至2020年6月30日,上海博森与关联方君正集团、NewportEuropeB.V.存在别的应收款51,873.19万元。按照上海博森的应收款项坏账计提方法,上述款项无需计提坏账损失;按照本次交易完成后的框架并适用上市公司的应收款项坏账计提方法后,上述款项需计提坏账损失1,556.20万元。剔除上述因素的影响后,本次交易导致你公司2020年1-6月净利润增加607.56万元。请说明《备考审阅报告》的编制基础,剔除上述因素影响的调整是否符合企业会计准则的规定。请独立财务顾问核查并发表明确意见,请会计师就事项(2)核查并发表明确意见。

15.根据《发行股份购买资产之补充协议》,博晖创新将在本次交易获得批准后承继NewportEuropeB.V.在《前次收购协议》10.4条中的相关义务:(i)承担连带责任,向前次交易卖方支付Adchim根据《前次收购协议》欠付前次交易卖方的任何款项(包括可能到期应付的任何结算金额或者或有对价),(ii)在交割后3年内,在以Adchim或买方担保人名义在享誉全球的国际银行的欧洲分行开立的银行账户中,保留与最高或有对价相等的金额,且该金额应根据或有对价的触发情况不时予以减少,并(iii)在交割后3年内,保持DavidB.Patteson先生作为买方法人代表的身份,且在这3年期限内,DavidB.Patteson先生在买方任何关联公司的现有职位保持不变。

(1)请补充披露DavidB.Patteson的性别、国籍、通讯地址、最近三年的职业和职务,并注明每份职业的起止日期和任职单位,是否与任职单位存在产权关系,以及其控制的企业和关联企业的基本情况,DavidB.Patteson是否属于标的公司高级管理人员及核心技术人员,是否与你公司存在关联关系,以及标的公司原股东要求保持DavidB.Patteson现有职位的具体原因。

(2)回复公告显示,本次交易完成后,公司将承担或有对价的支付担保义务,一方面可以利用标的公司自身积累的经营现金流履行或有对价支付义务,另一方面公司可根据需要通过外汇通道给予标的公司资金支持履行或有对价支付义务,预计不会对公司及标的公司的生产经营产生影响。请说明如你公司实际支付或有对价后,向君正集团追偿的保障措施及有效性。请独立财务顾问、律师核查并发表明确意见。

16.2019年年度报告显示,公司旗下美国Advion公司主要从事小型质谱仪及相关产品的研发、生产和销售,2019年度Advion公司营业收入1.03亿元,亏损2,227.34万元。回复公告显示,标的公司与你公司质谱仪存在协同效应,而你公司质谱仪的应用领域为生命科学、生物制药、小分子新药开发、环境监测等,标的公司的主要消费群体为制药,石化,天然产品及其他领域。

(1)Advion公司2017年、2018年、2019年及2020年1-6月的销售收入分别为1,441.52万美元、1,559.34万美元、1,500.69万美元和449.53万美元,其中质谱仪器及耗材的销售收入分别为1,249.03万美元、1,283.13万美元、1,185.98万美元和340.59万美元。请按产品类别分别列示Advion公司最近三年又一期自产、代理产品营销售卖收入的构成、毛利率。

(3)回复公告显示,上市公司和标的公司的具体客户各不相同。请结合你公司和标的公司主要客户的经营范围、所处行业,分别说明你公司主要客户是否为标的公司的潜在客户、标的公司的主要客户是否为你公司的潜在客户,你公司和标的公司的产品是否存在协同效应。

(4)回复公告显示,协同效应体现在销售渠道整合,提高市场覆盖率。Advion公司拥有北美及欧洲的销售网络,标的公司的销售区域包括法国、德国等欧洲国家,以及美国、俄罗斯等国。请按国家分别列示Advion公司和标的公司的销售人员、销售网点、客户数量,并说明你公司和标的公司的销售网络是否存在协同效应。

(5)请分别列示标的公司、上市公司产生协同效应的具体产品名称及用途、近两年又一期产生的营业收入及占比、协同效应的具体体现,并说明实现协同效应的整合措施及预计发生作用的时间,量化分析协同效应对生产经营的影响。请独立财务顾问核查并发表明确意见,请会计师就事项(1)(5)核查并发表明确意见。

17.截至2020年6月末,标的公司员工人数为130人,请分别按研发、生产、销售、管理及地区列示员工构成。请独立财务顾问核查并发表明确意见。

18.回函显示,因申请专利需要公布技术重要信息,为避免技术泄露风险,在更长期限内拥有行业竞争优势,标的公司选择以非专利技术形式保护相关技术,尚未取得授权专利。2018年、2019年及2020年1-6月,标的公司的研发投入分别为708.78万元、712.44万元和282.36万元。

(1)回函显示,长期以来,标的公司专注于制备性液相色谱的研发生产和销售,经过多年的技术积累和长期的研发投入,标的公司在制备性色谱领域积累了充足的核心技术。请说明标的公司同行业公司的研发投入、研发人员、保护相关技术的形式,并结合前述情况,说明标的公司人才优势、技术优势、销售渠道和客户资源优势的描述是否符合实际情况,是否有夸大、不实表述。

(2)回函显示,标的公司已与核心技术人员DESQUAIRESDOMINIQUE签署竞业禁止协议,约定竞业禁止期限为离职后两年。除此之外,未与其他核心团队成员签署竞业禁止协议。标的公司未申请专利,请说明你公司未与标的公司核心团队成员签署竞业禁止协议的原因及合理性,以及保证核心团队成员不开展与标的公司构成同业竞争的业务、保护标的公司技术安全的保障措施及其有效性。请独立财务顾问、律师核查并发表明确意见。

19.回函显示,2017年Interchim公司在闪速制备色谱市场占据的市场份额约为4%,Biotage、TeledyneIsco、Merck、Buchi、Vantor的市场份额分别为29%、21%、14%、9%、4%。请说明闪速制备色谱市场的市场容量、竞争格局、发展前景,并从人才、技术储备、研发投入、经营规模、销售渠道、客户资源等方面对比标的公司和前述公司的情况,说明标的公司是否具有竞争优势。请独立财务顾问、评估师核查并发表明确意见。

20.回函显示,标的公司与众多国外知名客户建立了合作关系,例如罗氏集团、默克雪兰诺、美国健赞公司等。请说明标的公司与罗氏集团、默克雪兰诺、美国健赞公司等合作的具体形式,以及相关交易的具体内容和金额。请独立财务顾问、会计师核查并发表明确意见。

21.本次交易拟募集配套资金不超过42,000.00万元,其中用于色谱柱生产线万元。回函显示,标的公司客户储备充足,订单不构成产能消化的障碍。

(1)请按具体产品列示募集资金投资金额、预计产能、用途、报告期内销售金额,结合前述情况、相关这类的产品报告期内产销情况、产能利用率等,具体说明标的公司的具体客户储备情况及在手或意向性订单金额,并从标的公司自身情况出发,具体说明切实可行的产能消化措施。

(2)请说明标的公司的色谱柱是否为专用产品,以及如色谱仪产品失去市场,色谱柱相关生产线的处置措施,是不是真的存在资产减值风险,并充分提示相关风险。请独立财务顾问核查并发表明确意见。

22.报告期内,标的公司代理销售安捷伦、铂金埃尔默、赛默飞、雷德利斯等国际知名供应商的实验分析仪器及耗材,主要经营业务收入中代理产品收入占比约为50%。请补充说明标的公司主要代理产品品牌签订合作协议的方式和期限,以及现有合作协议的到期日。请独立财务顾问、律师核查并发表明确意见。

请你公司就上述问题做出书面说明,并在2020年12月20日前将有关说明材料报送我部。

上一篇:新闻源 财富源

下一篇:3次爆燃致1名消防员牺牲13人受伤18名公职人员被处理

相关新闻

- 飞碟牌奥驰V3国六41米厢式运送车2023-09-22

- 什么是系统门窗?和普通断桥铝门窗的区别在哪?2023-09-24

- 舒适自动档 福田奥铃玉兔国六冷藏车评测之综测篇2023-09-24

- 专家谈体育馆屋顶堆放珍珠岩致坍塌:此类材料存放应避免受潮2023-09-28

- 震怒!黑龙江体育馆坍塌致死10人网友:珍珠岩能压塔房屋?如何追究背后的根源和法律责任?2023-09-29

- 断桥铝窗户厚度是多少怎么选购断桥铝门窗2023-10-12

- 断桥铝门窗一般多厚2023-10-12

- 断桥铝厚度一般是多少2023-10-12

相关产品